27일 열리는 미 연방준비제도(Fed·연준) 연방공개시장위원회(FOMC) 결과 발표를 앞두고 시장의 눈은 금리 인상 폭 자체보다 제롬 파월 연준 의장이 내놓을 메시지에 쏠리고 있다.

연준의 가파른 금리 인상에 따른 경기 침체가 사실상 시간문제로 받아들여지면서 월가가 이제 연준의 기조 전환(피봇) 시기에 촉각을 곤두세우고 있기 때문이다.

경제 연착륙의 끈을 놓지 않는 연준 입장에서는 ‘매파’적 태도로 침체 우려를 증폭시키기도, 피봇 가능성을 내비쳐 인플레이션 완화에 대한 의구심을 불러일으킬 수도 없는 상황이다.

이에 따라 일각에서는 향후 행보에 대한 연준의 가이던스가 많을수록 연준의 입지는 물론 금리 인상 효과도 약해질 것이라는 지적마저 나온다.

월스트리트저널(WSJ)은 26일(현지 시간) “파월 의장이 (이번 FOMC 회의 후) 추후 금리 인상 폭에 대해 덜 구체적으로 설명할 수 있다”며 “이 같은 침묵이 향후 연준의 행보를 결정하는 데 더 큰 유연성을 제공할 것”이라고 전했다.

물가와 경기 동향이 불투명한 시점인 만큼 이번 FOMC에서는 명확한 가이던스를 주지 않고 9월 FOMC 전에 고용과 인플레이션에 대한 추가 데이터를 확보하려 할 것이라는 분석이다.

이는 평소 정보 제공을 중요시하는 연준의 원칙을 고려하면 다소 동떨어진 전망이다.

파월 의장은 지난달 여러 지역 중앙은행 총재들과의 간담회에서 “최근 미국 모기지 금리 등이 기준금리 인상 폭보다 더 빨리 올라가는 것은 시장이 연준의 의도를 명확히 읽었기 때문”이라며 “이를 통해 연준의 금리 인상만으로 가능한 수준보다 더 빠르게 경제 성장이 둔화할 수 있다”며 포워드가이던스 제공을 적극 옹호하기도 했다.

하지만 이번 FOMC에서는 파월 의장이 말을 아낄 가능성이 높아 보인다. 골드만삭스는 지난주 보고서에 “연준 관계자들은 (7월 금리 결정 이후) 선택지를 열어놓고 싶어한다”며 “어떤 식의 강력한 가이던스도 회피할 것”이라고 썼다.

이번 FOMC는 금리 인상 폭보다 앞으로의 상황에 더 큰 관심이 쏠리는 분위기에서 진행되고 있다.

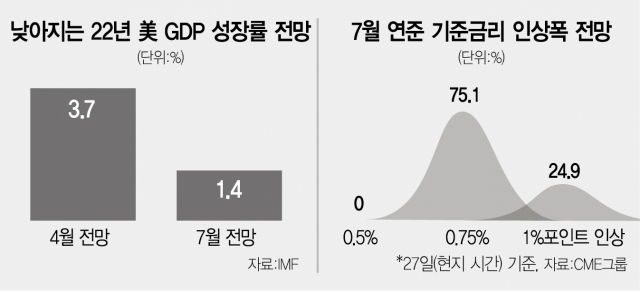

6월 물가가 9%대까지 치솟았지만 가파른 금리 인상에 따른 경기 침체 우려 속에 이미 크리스토퍼 월러 이사 등 연준 내 매파가 1%포인트가 아닌 0.75%포인트 지지를 표명했기 때문이다.

이날 CNBC가 펀드매니저와 애널리스트·이코노미스트 30명을 대상으로 실시한 조사에서 63%는 경기 침체가 올 것이라고 답했고 연착륙이 가능하다는 응답은 22%에 그쳤다.

다만 연준이 이번 기회에 지속적인 금리 인상 의지를 명확히 할 것이라는 관측도 나온다.